|

Les élus FO vous présentent les sujets du mois. |

Mémoires externes désactivées dès la semaine prochaine ! |

|

Dans un souci de renfort de la cybersécurité, il ne sera plus possible d’utiliser des mémoires externes (clé, disque dur externe, smartphone) dès la semaine prochaine sur les ordinateurs CAPGEMINI : Tous les ports permettant un stockage de données externes seront bloqués, exemple : USB, USB-C, SD, MicroSD, over-BlueToothdrive Units

- Les périphériques non bloqués sont ceux qui ne génèrent pas d’unité Windows spécifique : Casques et périphériques audio, Souris, Ecrans, clé de sécurité FIDO, Clavier, Imprimantes.

- Il sera également possible de stocker sur un support amovible la clé numérique privée de chiffrement, exemple : Clé ACID.

Une procédure d’exception en cas de besoin métier est mise en place, par ex. livraison de données à des clients qui n’acceptent pas de passer par SFTP client ou SFT de Capgemini :

- Demande via le portail ServiceCentral

- Durée de 1 mois, 6 mois ou permanente

- Approbation par le N+1 (Pour l’approbation permanente celle du directeur de BU est requise et les RSSI sont informés)

- Demande approuvée ou rejetée.

Commentaire FO : Il sera de plus en plus difficile de faire un usage privé ou personnel d’un PC CAPGEMINI.

A vos sauvegardes ! de données personnelles si vous en avez.

Participation et intéressement au titre de l’année exceptionnellement bénéfique 2022 |

|

1. La Participation

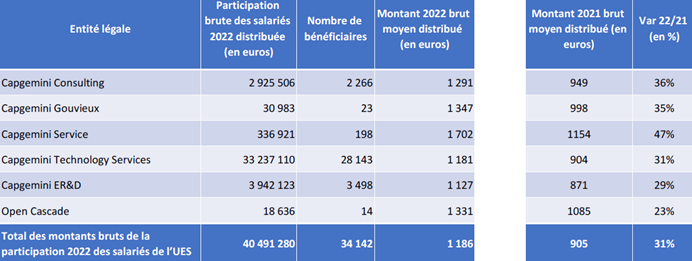

- Montant moyen et nombre de bénéficiaires de la participation

- Rappel de la Formule de calcul de la Réserve Spéciale de Participation, utilisée pour chaque entité juridique : RSP = ½ (Bénéfice de l’entreprise – 5% Capitaux propres) x Salaires versés au cours de l’exercice / Valeur Ajoutée

- Bénéficiaires : Tous les salariés (CDI, CDD y compris alternants et apprentis) ayant 3 mois d’ancienneté dans l’UES Capgemini

- Mode de répartition : 70% en fonction du temps de présence et 30% en fonction du salaire perçu au cours de l’exercice de référence

- Modalités de gestion des sommes issues de la RSP : Le salarié peut demander la perception immédiate de la somme lui revenant ou d’affecter tout ou partie des sommes au Plan d’Epargne de Groupe («PEG») et/ou au Plan d’Epargne Retraite Collectif («PER COL») ou à défaut de choix du bénéficiaire, les sommes lui revenant sont affectées:

- pour moitié au PER COL et investies selon une grille d’allocation d’actifs permettant de réduire progressivement les risques financiers et prévue dans ledit Plan comme investissement à défaut de choix exprimé par le bénéficiaire

- pour moitié au PEG et investies dans un FCPE «solidaire» (Cf. avenant n°11 du 24 avril 2020 au PEG)

En contrepartie d’un blocage des sommes investies dans le PEG pendant 5 ans et / ou le PERCOL jusqu’au moment de faire valoir ses droits à la retraite (sauf cas de déblocage anticipés), les sommes sont soumises à CSG/CRDS et exonérées d’impôts sur le revenu.

- Si le salarié investit sa participation dans le PER COL, CAPGEMINI abonde selon les règles suivantes :

- 50% jusqu’aux 300 premiers €

- 25% au-delà de 300,01€ et jusque 2100€

- Abondement total des sommes issues de la participation investies dans le PER COL plafonné à 600€/an/bénéficiaire

- L’abondement bénéficie du même régime social et fiscal que la somme investie dans le PEG et/ou le PER COL

2. Calcul de l’intéressement

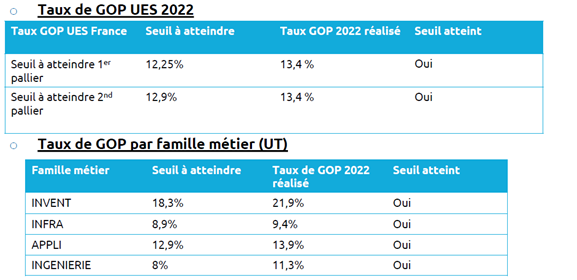

Le déclenchement de l’intéressement résulte de l’amélioration du taux de GOP avec 2 niveaux :

- On mesure le taux de GOP global UES,

- Ensuite le taux de GOP par famille Métier (Unité de Travail)

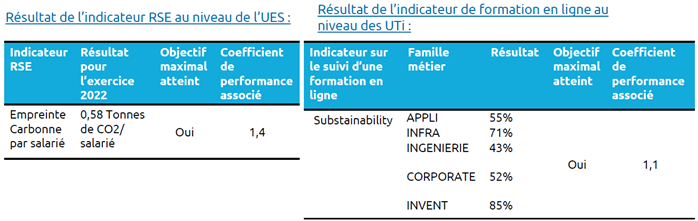

Ensuite, on applique un coefficient multiplicateur (de 0 ,9 à 1,25) en fonction d’atteinte d’autres critères :

- RSE : Réduction des émissions de gaz à effet de serre par salarié (CO2) mesurée au niveau UES

- Taux de réalisation d’une session de formation en ligne mesuré au niveau de l’unité de travail (en 2022 la formation était sur le développement durable «Sustainability» ; en 2023, ce sera sur le «Flexible Working»)

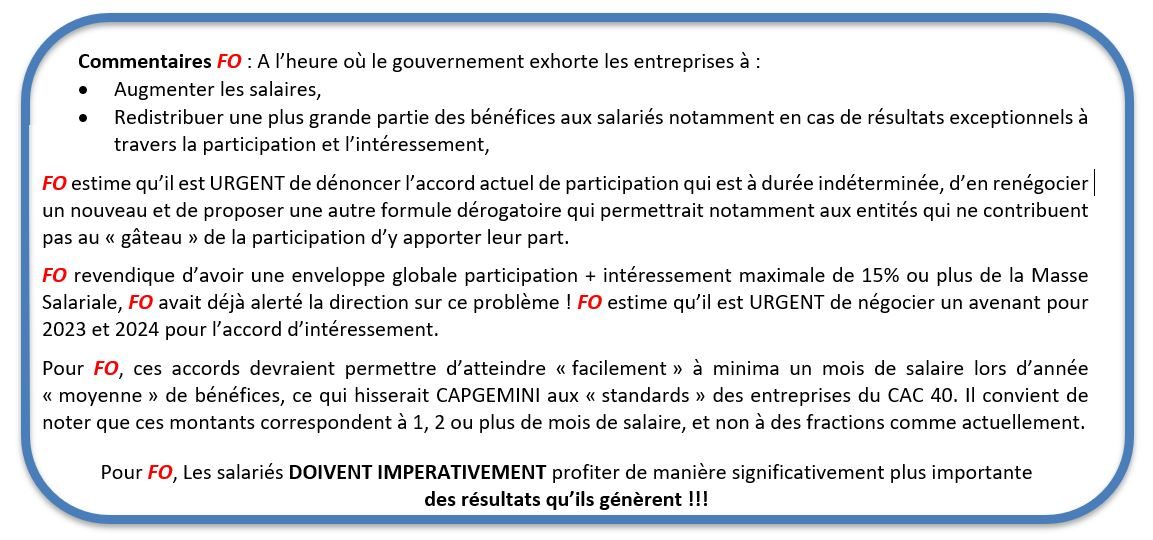

Pour 2022, le coefficient multiplicateur est égal à : 1,4 +1,1 / 2 = 1,25 soit le coefficient MAXIMUM. Donc tous les objectifs étant atteints, l’enveloppe de l’intéressement est de 12 500 000€.

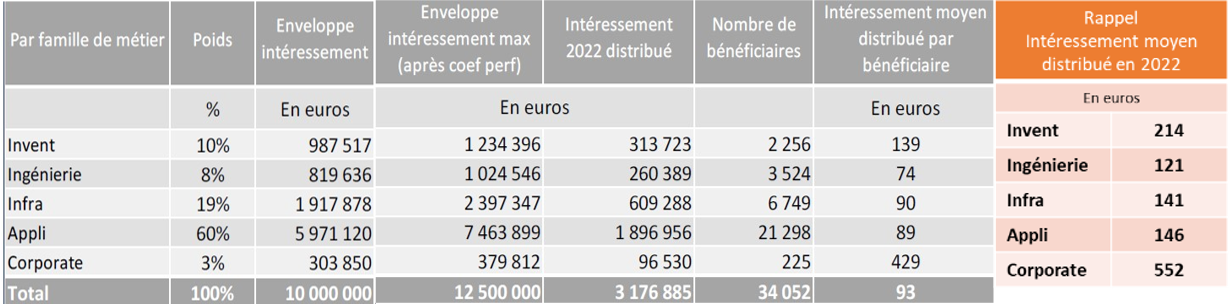

Mais par une clause particulièrement INIQUE et FELONE de plafonnement qui limite l’enveloppe totale Participation + Intéressement à 3,47 % de la masse salariale, l’enveloppe de l’intéressement qui est de 12 500 000€ est AMPUTEE des 3/4 et est réduite à 3 176 885€ ! Ainsi les salariés ne recevront que :

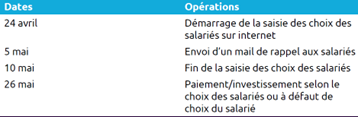

Calendrier