Salaire et rémunération |

|

|---|

Vous ne voyez qu’une feuille de paie longue comme un bras et un chiffre final qui interroge sur l’évaporation des euros…

Pourtant, lors de votre embauche, « on » vous a offert un salaire de base, pas forcément élevé, mais « on » vous a également présenté plein d’autres compléments à votre rémunération : des titres restaurants, des frais de déplacement, une mutuelle, des primes, voire des avantages en nature, participation, intéressement, …

Nous vous proposons ci-dessous un panorama de ce que vous avez ou que vous pourriez avoir.

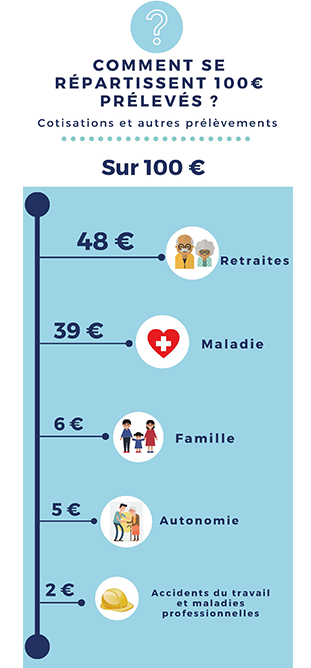

Votre protection sociale : un salaire différé

Elle concerne la santé, dont les accidents du travail, la retraite, le chômage et la famille. Ce sont des cotisations salariales, prélevées sur votre salaire, et des cotisations patronales, payées par votre employeur sur la base de votre salaire.

Ces cotisations constituent en réalité une partie du salaire qui est « différée » car vous n’en disposez pas immédiatement. Elle vous est restituée sous forme d’un salaire indirect : pour se soigner, pour toucher votre pension de retraite, pour les allocations familiales, les allocations chômage et le financement intégral des suites d’accidents du travail, de trajet et maladies professionnelles reconnues comme telles.

La protection sociale est subdivisée en trois parties :

⇒La Sécurité Sociale

Un rappel utile : la Sécurité Sociale est en très grande partie une organisation paritaire, c’est-à-dire gérée par les Organisations Patronales et les Organisations Syndicales, donc de droit privé, sauf les caisses nationales du régime général qui ont un statut d’établissement public à caractère administratif (EPA), donc de droit public.

⇒La Sécu, ce n’est pas l’Etat !!

La Sécurité Sociale assure des missions de service public.

A l’origine, elle tirait ses ressources financières uniquement des cotisations des salariés et employeurs. Aujourd’hui, avec les réductions et exonérations de cotisations compensées par l’impôt, l’augmentation de la CSG et son élargissement à d’autres secteurs que l’emploi salarié, la CRDS qui est prolongée d’année en année et les diverses taxes, la part de cotisations sociales n’est plus que de 58%.

De plus, depuis la réforme, dite « Juppé » de 1996, qui a instauré les LFSS et les COG, nous constatons un contrôle budgétaire par l’Etat, créant, de fait, une subordination progressive de la Sécurité sociale à l’État.

⇒La Sécu, ça devient peu à peu l’Etat !!

⇒La retraite complémentaire AGIRC-ARRCO

Tandis que la retraite « Sécu » est au maximum égale à la moitié de votre salaire, plafonnée à 1/2 PSS, soit 1 714 euros/mois, la retraite complémentaire permet une amélioration de votre pension de retraite.

⇒La mutuelle, comprenant la complémentaire santé et la prévoyance

La complémentaire santé assure un complément aux frais de soins plafonnés par la Sécu (pharmacie, hospitalisation, médecine, …). La prévoyance est un complément de salaire en cas d’arrêt maladie, invalidité et assure une rente ou un capital à vos ayants-droits en cas de décès.

|

Les cotisations patronales sont largement vues comme des « charges » pour les entreprises. Nos gouvernants parlent sans cesse du « coût du travail » trop élevé en France, qui serait néfaste à l’Emploi. Toutefois, les entreprises bénéficient de quelques aménagements réduisant ce « coût ». Réduction Fillon Elles concernent les salaires < 1,6 SMIC, soit 31 595 €/an. Elles donnent une réduction de cotisations patronales telles que : |

|||

|

Salaire mensuel |

Salaire annuel |

Réduction annuelle |

|

|---|---|---|---|

|

2 600 € |

31 200 € |

213 € |

|

|

2 500 € |

30 000 € |

860 € |

|

|

2 400 € |

28 800 € |

1 507 € |

|

|

2 300 € |

27 600 € |

2 154 € |

|

|

Taux de cotisations patronales « allocations familiales » Le taux est de 3,45% pour les rémunérations < 3,5 SMIC, soit 69 114 €/an et de 5,25% au-delà. |

|||

|

Salaire mensuel |

Salaire annuel |

Taux allocations familiales |

Cotisation allocations familiales |

|

5 700 € |

68 400 € |

3,25% |

2 223 € |

|

5 800 € |

69 600 € |

5,25% |

3 654 € |

|

On constate qu’un salaire passant de 5 700 €/mois à 5 800 €/mois, soit une augmentation de 1 200 €/an, engendre « en plus » une augmentation de cotisation de 1 400 €/an. Taux de cotisations patronales « maladie » Depuis 2018, le taux est de 7% pour les rémunérations < 2,5 SMIC, soit 49 367 €/an et de 13% au-delà. |

|||

|

Salaire mensuel |

Salaire annuel |

Taux maladie |

Cotisation maladie |

|

4 100 € |

49 200 € |

7% |

3 444 € |

|

4 200 € |

50 400 € |

13% |

6 552 € |

On constate qu’un salaire passant de 4 100 €/mois à 4 200 €/mois, soit une augmentation de 1 200 €/an engendre « en plus » une augmentation de cotisation de 3 100 €/an.

⇒Si ces réductions de cotisations patronales permettent effectivement un coût du travail moindre et par là-même de lutter contre le chômage, nous constatons néanmoins qu’avec les effets de seuils, celles-ci constituent des trappes à bas salaire. Ceci est particulièrement vrai pour les salariés Altran dont la rémunération est proche de 49 000 €/an. Le franchissement d’un seuil peut être un frein à votre augmentation de salaire.

|

Les exonérations de cotisations salariales ont été présentées par nos gouvernants comme un moyen d’augmenter le pouvoir d’achats des salariés. Il y a eu en 2018 :

Mais ces suppressions ont été compensées par une augmentation de la CSG, passant de 5,1% à 6,8%.

|

|

Position FO Une cotisation donne un droit, tandis qu’un impôt ne donne pas de droit. Les interventions de l’Etat, via ses compensations financières par l’impôt, ne sont pas des garanties de respect des droits des salariés. Les discussions actuelles sur le pouvoir d’achat ne doivent pas être une occasion de baisser à nouveau les cotisations sociales. Ce qui, in fine, conduirait à reporter les compensations sur les contribuables ou, pire, à dégrader les prestations sociales. |

La participation au titre de l’exercice 2020

Merci à tous les salariés d’avoir participé à l’effort pour l’Entreprise.

En attendant, l’Entreprise ne participera pas à l’amélioration de votre pouvoir d’achat.

La « participation » sera cette année, comme les années précédentes, égale à zéro.

L’argument est d’avoir une perte fiscale en 2020.

|

En application de l’article L 3324-1 du Code du Travail, le calcul de la réserve de participation est déterminé selon la formule légale : RSP = ½ (B – 5%C) * S/VA

Au 31/12/2020 :

La formule chiffrée est : RSP = ½ [ 0 – (5% * 1 559 660 526) ] * 504 216 833/ 807 785 408 = – 24 338 366 € Le montant négatif du calcul ne permet pas de constituer une réserve de participation des salariés au titre de l’exercice 2020. |

L’intéressement

Des négociations sont en cours entre Direction et Organisations Syndicales …

Historiquement, il n’y a jamais eu d’accord.

Les frais de déplacement

Le barème Altran des indemnités kilométriques est calé sur le barème URSSAF des indemnités kilométriques pour les trajets au-delà de 20 000 km/an.

Cependant, peu de salariés atteignent de tels trajets durant l’année, avec leur véhicule personnel (plus de 90 km/jour). La majorité des salariés fait entre 5 000 et 20 000 km/an.

| Puissance fiscale |

Kilométrage parcouru à titre professionnel |

|

|---|---|---|

|

De 5 001 à 20 000 km |

Au-delà de 20 000 km |

|

| 3 cv et moins |

(d x 0,3) + 1 007 € |

d x 0,350 € |

| 4 cv |

(d x 0,323) + 1 262 € |

d x 0,387 € |

|

5 cv |

(d x 0,339) + 1 320 € |

d x 0,405 € |

|

6 cv |

(d x 0,355) + 1 382 € |

d x 0,425 € |

|

7 cv et plus |

(d x 0,374) + 1 435 € |

d x 0,446 € |

Notons qu’au 1er janvier 2022, il y a eu revalorisation de 10% du barème URSSAF, après 2 années sans revalorisation, ce qui a entrainé la revalorisation du barème Altran. Par ailleurs, le barème URSSAF est majoré de 20% pour les véhicules électriques depuis 2020.

|

Nota : si vous ne connaissez pas la puissance fiscale de votre véhicule électrique, vous pouvez la calculer : PA = (0,00018 x PMn2) + (0,387 x PMn +1,34)

|

A ce jour, Altran n’applique pas de majoration pour les véhicules électriques.

|

Revendication FO Nous revendiquons l’application d’un barème Altran calé sur le barème URSSAF : ⇒Pour des trajets entre 5 000 et 20 000 km/an,

⇒Pour des trajets au-delà 20 000 km/an,

⇒Majoré de 20% pour les véhicules électriques.

|

Les frais de repas

En 2022, seul le forfait repas lors de déplacement a été revalorisé de 0,30 €. Pour le reste, les titres restaurant, les repas au frais réel et petit déjeuner n’ont pas été revalorisés.

La prime de vacances

Un accord vient d’être signé entre la Direction et des Organisations Syndicales.

La Direction a fait une communication le 12 mai dernier :

Nous, FO, ne sommes pas signataires et cela nous permet de faire les commentaires ci-dessous. Nous constatons des points positifs mais également des points négatifs. Pour rappel, la prime de vacances est prévue par la convention collective :

L’employeur réserve chaque année l’équivalent d’au moins 10% de la masse globale des indemnités de congés payés acquis prévus par la convention collective, au paiement d’une prime de vacances à tous les salariés de l’entreprise.

Dans le respect du principe d’égalité de traitement, et à titre indicatif, la répartition du montant global de la prime entre les salariés peut se faire, au choix de l’entreprise ou par accord d’entreprise :

- soit de façon égalitaire entre les salariés

- soit au prorata du salaire, avec, le cas échéant, une majoration pour enfant à charge

- soit par la majoration de 10% de l’indemnité de congés payés versée à chaque salarié

- soit, en cas d’embauche ou de départ de l’entreprise en cours d’année ou pour les salariés en contrat de travail à durée déterminée, au prorata du temps de présence dans l’entreprise sur la période de référence.

Points positifs

Points négatifs

Lors du récent transfert des 3000 salariés Altran IT et FPS vers Capgemini, un tel accord a été fait. Il précisait que la prime de vacances était de 1/2 mois de salaire pour ancienneté supérieure à 1 an. A notre avis, cet accord d’adaptation concernant le transfert des salariés IT et FPS vers Cap servira de base au futur accord d’adaptation pour l’intégration des salariés Altran dans l’UES Capgemini (courant 2023). Mais ce point particulier de la « prime de vacances à 700 euros » peut perdurer dans ce futur accord d’adaptation. Ce qui serait au détriment de tous les salariés Altran.

|

Conseils FO Pour plus d’informations, n’hésitez pas à nous contacter : |

La liberté d’expression n’est pas dans l’entreprise |

|

|---|

Nos chefs d’Etat ont parfois la parole libre et pas forcément très respectueuse de leurs congénères.

Rappelons-nous des petites phrases :

Les salariés peuvent-ils emmerder leurs employeurs ?

Les employeurs peuvent-ils emmerder leurs salariés ?

⇒Pour la Cour d’Appel d’Amiens, une salariée qui indique publiquement qu’elle ferait tout pour emmerder le directeur de l’entreprise suite au licenciement de son conjoint, a un comportement revêtant un caractère de particulière gravité justifiant son licenciement pour faute grave.

⇒Pour la Cour d’Appel de Douai, le salarié qui affirme qu’il était là pour emmerder le monde et rien d’autre, a proféré des menaces empêchant à elles seules son maintien dans l’entreprise et justifiaient son licenciement pour faute grave.

⇒Pour la Cour d’Appel de Lyon, le salarié qui réplique à son employeur « arrête de m’emmerder » a un comportement insultant et irrespectueux justifiant son licenciement pour faute grave.

⇒Pour la Cour d’Appel de Versailles, les termes d’un salarié « arrête de m’emmerder… » employés dans un message adressé à un employeur sont à la fois excessifs et injurieux et ne sauraient en aucune manière pouvoir être justifiés. Ces faits, à eux seuls, font obstacle au maintien du salarié dans l’entreprise et constituent une faute grave, peu important l’absence de sanction disciplinaire antérieure.

|

Moralité FO Si la liberté d’expression est garantie pour les chefs d’état, elle ne l’est pas du tout pour les salariés dans l’entreprise. Quant à l’employeur, il peut emmerder son monde mais aucun salarié ne peut lui dire d’arrêter. |

Rejoignez-nous :

| Med : Jean-Luc Bouscary 06 62 16 46 91 RA : Pierre Vettori 06 73 18 38 78 IdF : Gaëtan Séguillon 06 03 81 53 13 IdF : David Gomès 06 09 05 84 04 ASO : Vincent Mathon 06 13 27 25 90 ASO : Xavier Craipain 06 20 09 09 78 Ouest : Robin Gérald 06 29 60 55 04 Est : Julien Do Nascimento 06 72 23 05 30 Est : Pascal Bougrat 06 31 77 09 57

Directeurs de la publication : Jean-Luc Bouscary |